Все экономические ресурсы ограничены в двух смыслах:

1.Природная ограниченность — ограниченность невоспроизводимых природных ресурсов (ограниченность земельных, водных ресурсов).

2.

Феномен ограниченности или редкости ресурсов приводит к тому, что экономические затраты фирм носят альтернативный характер.

Доходы — суммы, получаемые в результате капиталовложения или в связи с ним, включая прибыль, дивиденды, проценты доходы от прироста капитала, роялти, вознаграждения за управленческую и техническую помощь или иные вознаграждения либо доходы в натуральной форме товаров или услуг.

Реализационные доходы — доходы, полученные в результате продажи продуктов, услуг (доходы от основных видов деятельности).

Внереализационные доходы:

Для более детального анализа экономической деятельности фирмы вводятся понятия совокупного, среднего и предельного дохода.

Совокупный доход — это сумма дохода, получаемая фирмой от продажи определенного количества благ.

Средний доход — доход, приходящийся на единицу проданного блага.

Предельный доход — приращение дохода, которое возникает за счет бесконечно малого увеличения выпуска продукции.

Доходы фирм реализуются в виде прибыли, величина которой зависит от цены и количества выпускаемой продукции. Виды прибыли:

Теперь перейдем к анализу издержек. В теории фирм важную роль играет фактор времени, поэтому введем понятия краткосрочного и долгосрочного периодов времени.

Краткосрочный период времени — это отрезок времени, в течение которого одни факторы производства являются постоянными, а другие — переменными. К постоянным факторам производства относятся такие ресурсы, как размеры зданий и сооружений, количество оборудования

Долгосрочный период времени — отрезок времени, в течении которого все факторы являются переменными. В долгосрочном периоде фирма имеет возможность изменить общие размеры зданий и сооружений, количество используемых машин и оборудования

Явные (внешние) издержки — прямые денежные выплаты фирмой собственникам ресурсов за их предоставление. Учитываются на счетах бухгалтерского учета, поэтому называются бухгалтерскими издержками. К их числу относят:

Неявные (внутренние) издержки — издержки использования собственных ресурсов фирмы или ресурсов, принадлежащих ее работникам. Не относятся к учитываемым бухгалтерским затратам, так как их величина не отражается бухгалтерскими счетами.

Сумма явных и неявных издержек составляет экономические издержки — стоимость всех отвлекаемых для данного производства ресурсов.

Вмененные или издержки упущенной прибыли — альтернативные издержки использования тех факторов производства, которыми уже обладает сам предприниматель. Они составляют часть прибыли, которую мог бы получить предприниматель в счет возмещения собственных затрат.

Классификация издержек:

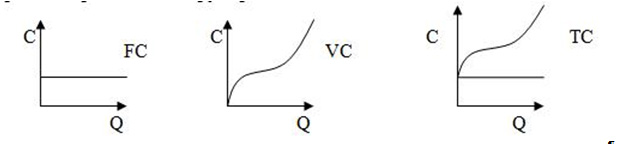

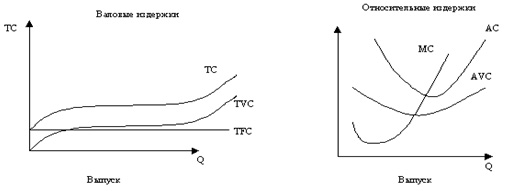

1. Общие (совокупные) издержки — суммарная масса затрат фирмы на производство и реализацию продукции. Total Cost (TC) состоят из общих постоянных TFC (total fixed cost) и общих переменных издержек TVC (total variable cost).

2. Средние издержки — издержки производства единицы продукции. Также состоят из средних переменных и средних постоянных издержек. AC (Average Cost).

3. Предельные издержки — это приращение совокупных издержек, вызванное бесконечно малым увеличением производства. Под предельными издержками обычно понимают издержки, связанные с производством последней единицы продукции. С увеличение объема производства предельные издержки возрастают.

Факторы, снижающие издержки

Основные закономерности издержек можно выразить следующими уравнениями:

TC=TFC+TVC

AC= TC/Q

AVC= TVC/Q

AFC= TFC/Q

AC=AVC+ AFC

MC = [TC (1) — TC (0)]/ [Q (1) — Q (0)]