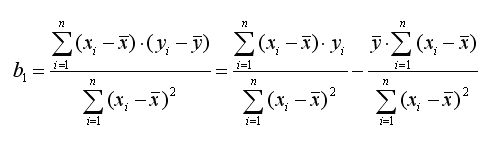

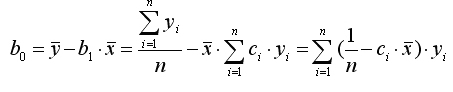

Представим формулы определения коэффициентов b0 и b1 в виде линейных функций относительно значений Y:

Отсюда

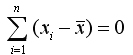

так как

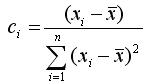

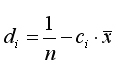

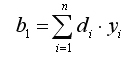

Введя обозначение

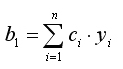

имеем:

(8.1)

(8.1)

(8.2)

(8.2)

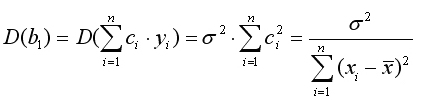

Так как предполагается, что дисперсия Y постоянна и не зависит от значений X, то сi и di можно рассматривать как некоторые постоянные. Следовательно,

(8.3)

(8.3)

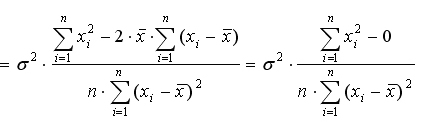

и,

Таким образом,

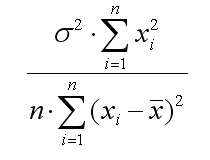

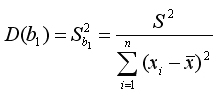

D (b0)= (8.4)

(8.4)

Из соотношений (8.3), (8.4) очевидны следующие выводы.

) объясняющей переменной X, тем меньше дисперсия оценок коэффициентов. Другими словами, чем шире область изменений объясняющей переменной, тем точнее будут оценки (тем меньше доля случайности в их определении).

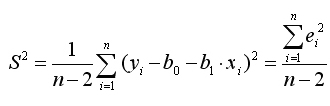

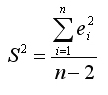

) объясняющей переменной X, тем меньше дисперсия оценок коэффициентов. Другими словами, чем шире область изменений объясняющей переменной, тем точнее будут оценки (тем меньше доля случайности в их определении).В силу того, что случайные отклонения epsiloni по выборке определены быть не могут, при анализе надежности оценок коэффициентов регрессии они заменяются отклонениями ei = yi — b0 — b1xi значений yi переменной Y от оцененной линии регрессии. Дисперсия случайных отклонений D (epsiloni) = Ню2 заменяется ее несмещенной оценкой

(8.5)

(8.5)

Тогда

(8.6)

(8.6)

(8.7)

(8.7)

Здесь

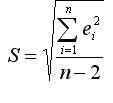

Это необъясненная дисперсия (мера разброса зависимой переменной вокруг линии регрессии). Отметим, что корень квадратный из необъясненной дисперсии,

называется стандартной ошибкой оценки (стандартной ошибкой регрессии).

и

Это стандартные отклонения случайных величин b0 и b1, называемые стандартными ошибками коэффициентов регрессии.

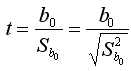

Поскольку полагается, что betta1 = 0, то формально значимость оцененного коэффициента регрессии b1 проверяется с помощью анализа отношения его величины к его стандартной ошибке

При выполнении исходных предпосылок модели эта дробь имеет распределение Стьюдента с числом степеней свободы Ню =

(8.10)

(8.10)

Для

По аналогичной схеме на основе

(8.11)

(8.11)

Проверка значимости всего уравнения регрессии в целом

После оценки индивидуальной статистической значимости каждого из коэффициентов регрессии обычно анализируется совокупная значимость коэффициентов,

H0: betta1 = betta2 = … = bettam = 0.

Если данная гипотеза не отклоняется, то делается вывод о том, что совокупное влияние всех m объясняющих переменных Х1, Х2, …, Хm модели на зависимую переменную Y можно считать статистически несущественным, а общее качество уравнения регрессии — невысоким.

Проверка данной гипотезы осуществляется на основе дисперсионного анализа сравнения объясненной и остаточной дисперсии.

Н0: (объясненная дисперсия) = (остаточная дисперсия),

H1: (объясненная дисперсия) > (остаточная дисперсия).

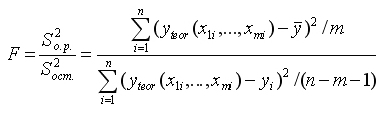

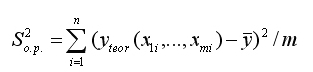

Строится

(8.19)

(8.19)

где

Это объясненная регрессией дисперсия;

Это остаточная дисперсия (сумма квадратов отклонений, поделённая на число степеней свободы

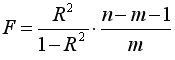

Однако на практике чаще вместо указанной гипотезы проверяют тесно связанную с ней гипотезу о статистической значимости коэффициента детерминации R2:

Н0: R2 = 0,

Н0: R2 > 0.

Для проверки данной гипотезы используется следующая

(8.20)

(8.20)

Величина F при выполнении предпосылок МНК и при справедливости H0 имеет распределение Фишера, аналогичное распределению