(5.1)

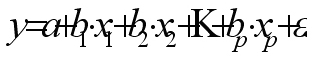

(5.1)Множественная регрессия — это уравнение статистической связи с несколькими независимыми переменными:

(5.1)

где y — зависимая переменная (результативный признак);

x1, x2, …, xp — независимые переменные (факторы). Все эти переменные входят в уравнение (5.1) с некоторыми коэффициентами. Метод наименьших квадратов (МНК) позволяет приближённо оценить значения этих коэффициентов.

Поведение некоторых экономических переменных контролировать нельзя,

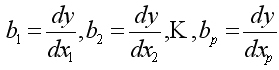

Такого рода уравнение может использоваться при изучении потребления. Тогда коэффициент bj — частные производные потребления y по соответствующим факторам xi:

в предложении, что все остальные xi постоянны.

В линейной множественной регрессии коэффициенты при хi характеризуют среднее изменение результата с изменением соответствующего фактора на единицу при неизменных значениях других факторов, закреплённых на среднем уровне.

При изучении вопросов потребления коэффициенты регрессии рассматриваются как характеристики предельной склонности к потреблению. Например, если функция потребления Сt имеет вид Сt = b0 + b1* Rt + b2* Rt-1 +epsilont, то потребление за t-й период времени зависит от дохода того же периода Rt и от дохода предшествующего периода Rt-1. Соответственно, коэффициент b1 характеризует эффект от единичного возрастания дохода Rt при неизменном уровне предыдущего дохода. Коэффициент b1 обычно называют краткосрочной предельной склонностью к потреблению. Общим эффектом возрастания как текущего, так и предыдущего дохода будет рост потребления на величину b = b1+b2. Коэффициент b рассматривается здесь как долгосрочная предельная склонность к потреблению.

Функция потребления может рассматриваться также в зависимости от прошлых привычек потребления, т.е. от предыдущего уровня потребления Ct-1:

Сt = b0 + b1Rt + b2Ct-1 + et.

В этом уравнении параметр b1 также характеризует краткосрочную предельную склонность к потреблению, т.е. влияние на потребление единичного роста доходов того же периода. Долгосрочная предельная склонность к потреблению имеет вид b1/(1- b2).

В степенной функции yтеор(x1,x2,…,xp) = ax1b1 x2 b2 …xp bp коэффициенты b1, b2, …, bp являются коэффициентами эластичности. Они показывают, на сколько процентов изменяется в среднем результат с изменением соответствующего фактора на 1% при неизменности действия других факторов. Этот вид уравнения регрессии получил наибольшее распространение в производственных функциях, в исследованиях спроса и потребления.

Оценка коэффициентов уравнения множественной регрессии

Множественная регрессия широко используется в решении проблем спроса, доходности акций, при изучении функции издержек производства, в макроэкономических расчетах и целого ряда других вопросов эконометрики. В настоящее время множественная регрессия — один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии — построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

Параметры уравнения множественной регрессии оцениваются методом наименьших квадратов (МНК),

S(b0, b1,…, bp) =

S(b0, b1,…, bp) = (5.3)

(5.3)

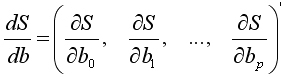

На основании необходимого условия экстремума функции многих переменных S(b0, b1,..., bp), представляющей (5.3), необходимо приравнять к нулю частные производные по этим переменным или в матричной форме — вектор частных производных

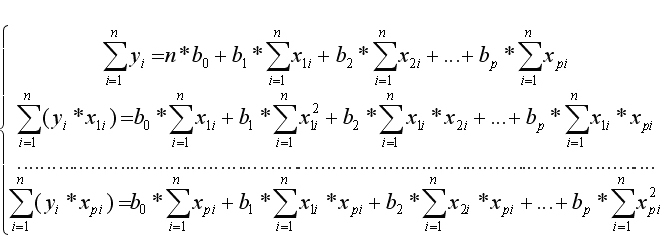

В результате получится система p+1 линейных уравнений для неизвестных b0, b1,..., bp. После приведения подобных членов получится система нормальных уравнений, решение которой и позволяет получить оценку коэффициентов множественной регрессии.

Так для уравнения yteor(x1i, x2i, ..., хpi) = b0+b1x1i + b2x2i +…+ bpxpi система нормальных уравнений имеет вид: